💳 वैयक्तिक कर्ज vs क्रेडिट कार्ड कर्ज

– कोणते वाईट?

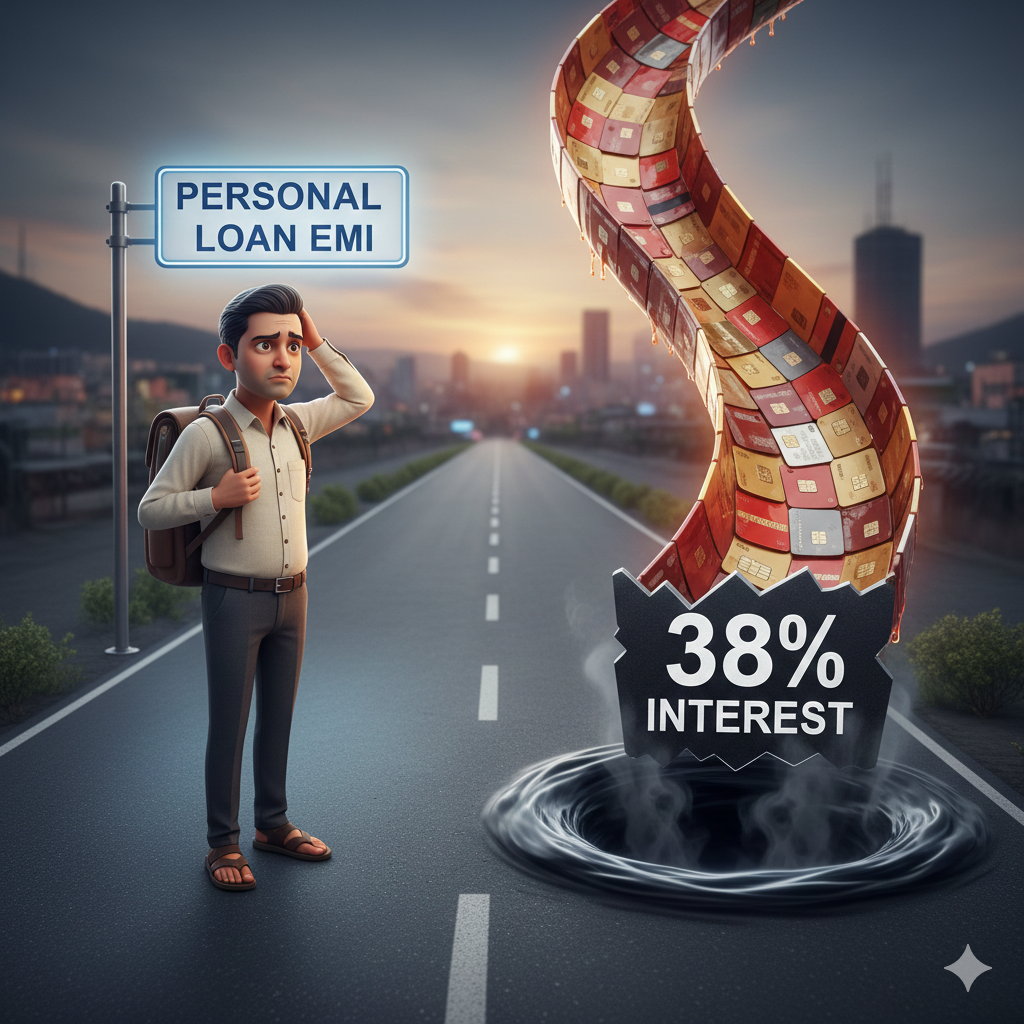

🚩अमोय देशमुख, वय ३२, पुण्यातील हिंजवडी मधील सॉफ्टवेअर इंजिनिअर. शिक्षण पूर्ण केल्यावर सातत्यपूर्ण नोकरी, चांगले पॅकेज, पण गेल्या दोन वर्षात त्याने दोनदा आर्थिक चक्रव्यूह अनुभवला. २०२२ मध्ये बहिणीच्या लग्नासाठी ३ लाखांचे वैयक्तिक कर्ज (पर्सनल लोन) काढले. २०२३ च्या सुरुवातीला नवीन फर्निचर आणि मोबाईलसाठी क्रेडिट कार्डवर १.५ लाखांची उधारी केली (रिव्हॉल्विंग). आता दोन्ही हप्त्यांनी अमोयच्या पगाराचा मोठा हिस्सा खाऊ लागले आहेत. चला, त्याच्याच उदाहरणातून समजून घेऊ, नेमके कोणते कर्ज अधिक ‘वाईट’ ठरते?

⚖️ १. व्याजदराची लढाई : पर्सनल लोन vs क्रेडिट कार्ड

अमोयने बहिणीच्या लग्नासाठी ११.५% व्याजदराने पर्सनल लोन घेतले. पण क्रेडिट कार्डवर केलेल्या खरेदीवर सरासरी ३६% ते ४२% वार्षिक व्याज (मासिक २.७% ते ३.२%) आकारले जाते. फक्त मिनिमम अमाउंट ड्यू भरल्यास व्याज चक्रवाढीसह झपाट्याने वाढते. खालील तक्ता बघा:

| तुलना मुद्दा | वैयक्तिक कर्ज (Personal Loan) | क्रेडिट कार्ड कर्ज (रिव्हॉल्विंग) |

|---|---|---|

| व्याजदर (साधारण) | १०% – २४% (अमोयसाठी ११.५%) | ३०% – ४८% (सरासरी ३६-४२%) |

| व्याज गणना पद्धत | फ्लॅट किंवा रिड्यूसिंग बॅलन्सवर ठराविक | दररोजच्या शिल्लक रकमेवर, कंपाउंडेड |

| ३ लाखांवर २ वर्षांत एकूण व्याज (अंदाजे) | ~ ₹४०,००० (११.५% रिड्यूसिंग) | ~ ₹१,७५,०००+ (३६% रिड्यूसिंग) — जवळपास दुप्पट |

अमोयने क्रेडिट कार्डवर १.५ लाख रुपये १२ महिने फिरवले तर त्याला केवळ व्याजातच सुमारे ५०-६० हजार रुपये द्यावे लागले असते. पर्सनल लोनवर त्याने ३ लाखांसाठी ११.५% दराने २ वर्षात दिलेले एकूण व्याज ४० हजार होते. याच अर्थी क्रेडिट कार्ड कर्ज हे व्याजदराच्या बाबतीत नेहमीच वाईट.

📆 २. परतफेडीची शिस्त आणि फ्लेक्सिबिलिटी

अमोयकडे दोन्ही कर्जांचे पर्याय होते. पर्सनल लोनसाठी त्याने २४ निश्चित हप्ते (EMI) निवडले. दर महिन्याच्या ५ तारखेला १४,०६० रुपये कापले जातात. क्रेडिट कार्डमध्ये मात्र फक्त ५% मिनिमम पेमेंट (दरमहा ७५००) करून तो सुटकेचा निःश्वास सोडू शकत होता. पण तेच त्याला महागात पडले. पहा फरक:

| वैशिष्ट्य | वैयक्तिक कर्ज | क्रेडिट कार्ड कर्ज |

|---|---|---|

| परतफेड कालावधी | ठराविक (१-५ वर्षे) ; शिस्त बंधनकारक | अनिश्चित (किमान रक्कम भरून लांबवू शकता) |

| मासिक बोजा (EMI) | स्थिर, नियोजित | केवळ किमान रक्कम भरल्यास मूळ कर्ज जवळजवळ कमी होत नाही |

| लवचिकता | कमी (प्रीपेमेंट शक्य, पण कधी शुल्क) | जास्त (कितीही भरा, पण व्याज थांबत नाही) |

| अमोयचा अनुभव | बजेटमध्ये अडथळा, पण कर्ज कमी होत असल्याचे समाधान | तूर्तास दिलासा, पुढे व्याजाच्या राशीने डोके दुखी |

अमोयने पहिले ३ महिने कार्डवर मिनिमम पेमेंट केले. त्यामुळे त्याचे एकूण देणे १.५ लाखवरून १.७ लाख झाले. व्याज आणि जीएसटी मिळून बेस्ट. क्रेडिट कार्ड कर्ज तुम्हाला सापळ्यात ठेवते, पर्सनल लोन शिस्त लावते.

📋 ३. कर्जाचा क्रेडिट स्कोअरवर परिणाम

अमोयचा सुरुवातीला ७८० असलेला CIBIL स्कोर पुढीलप्रमाणे प्रभावित झाला:

✅ वैयक्तिक कर्ज

- 📌 वेळेवर EMI भरली तर स्कोर वाढतो.

- 📌 लोन मिळाल्याने ‘मिक्स्ड क्रेडिट’ प्रोफाइल तयार होते.

- 📌 अमोयचा स्कोअर ७८० वरून ८०५ वर गेला (१ वर्षात).

❌ क्रेडिट कार्ड कर्ज

- 📌 क्रेडिट युटिलायझेशन ९०% झाल्याने स्कोअर घसरला.

- 📌 मिनिमम पेमेंटमुळे ‘उच्च जोखीम’ दर्शवतो.

- 📌 अमोयचा स्कोअर ७८० वरून ७१२ खाली आला.

🔍 ४. छुपे शुल्क आणि दंड (Hidden Charges)

| शुल्क प्रकार | वैयक्तिक कर्ज | क्रेडिट कार्ड कर्ज |

|---|---|---|

| प्रोसेसिंग फी | १% – ३% (अमोयला २% फी – ६०००) | साधारणतः शून्य (पण व्याजात भरपाई) |

| विलंब शुल्क | ठराविक रक्कम (₹५०० ते १०००) + जीएसटी | १५% – ३०% व्याज + दंड + जीएसटी (खूप महाग) |

| प्रीपेमेंट/बंद करणे शुल्क | कधीकधी ०% ते ५% (फिक्सड टर्मनंतर मोफत) | नाही, पण व्याज पूर्ण द्यावे लागते |

अमोयने एकदा कार्ड बिल भरायला उशीर केला. त्यावर २,३०० रुपये विलंब शुल्क आणि व्याज आले. पर्सनल लोनमध्ये मात्र त्याने ऑटो-डेबिट ठेवल्याने कधी उशीर झाला नाही. क्रेडिट कार्ड अनियोजित खर्चासाठी अधिक दंडात्मक आहे.

💡 ५. सुलभता आणि उपलब्धता

पर्सनल लोन मिळायला कागदपत्रे, पडताळणी लागते. अमोयला ३ दिवस लागले. क्रेडिट कार्डवर उधारी मात्र सेकंदात मिळते. यामुळे अमोयने भावनिक खरेदी केली. सहज उपलब्धता ही कर्जाची बाजू नसून ती वाईट सवय लावणारी ठरू शकते.

⚖️ निकाल: अमोयसाठी कोणते वाईट?

🔹 वैयक्तिक कर्ज : मर्यादित कालावधी, कमी व्याज, नियोजन. ‘व्यवस्थित’ वाईट म्हणावे लागेल – म्हणजे त्रासदायक पण सोडवणूक शक्य.

🔸 क्रेडिट कार्ड कर्ज : अमोयच्या बाबतीत हे खरे ‘वाईट’ ठरले – अनंत व्याजचक्र, क्रेडिट स्कोअर घसरण, कायम ताण. पुणेकर अमोय म्हणतो, “क्रेडिट कार्ड कर्ज हे आगीच्या खड्ड्यात उडी मारण्यासारखे आहे.”

✅ निष्कर्ष: दोन्हीही कर्जे टाळावीत; पण आपत्कालीन परिस्थितीत पर्सनल लोन घ्या, क्रेडिट कार्डच्या उच्च व्याजाच्या सापळ्यापासून दूर राहा.

📊 सारांश तक्ता : अमोयच्या नजरेतून

| निकष | वैयक्तिक कर्ज | क्रेडिट कार्ड कर्ज | कोण वाईट? |

|---|---|---|---|

| व्याजदर | ११.५% | ३८% (अमोयच्या कार्डवर) | क्रेडिट कार्ड |

| मासिक ओझे | नियोजित (१४०६० रु) | अनियमित (मिन ७५००, पण कर्ज वाढते) | क्रेडिट कार्ड |

| एकूण परतावा (उदा. १.५ लाख २ वर्षे) | ~१.६८ लाख (व्याज १८०००) | ~२.३ लाख (व्याज ८००००+) | क्रेडिट कार्ड |

| ताण / मानसिक झंझट | मध्यम | खूप जास्त (दर महिन्याला नको ती बिले) | क्रेडिट कार्ड |

🧔🏻♂️ अमोय आता हुशार झाला आहे. त्याने क्रेडिट कार्डचे बिल बंद करून उरलेले पर्सनल लोन लवकर फेडण्यासाठी बोनस वापरला. त्याचा सल्ला: “क्रेडिट कार्ड फक्त बजेटमध्ये वापरा, बिल पूर्ण भरा. मोठ्या गरजेसाठी बँकेत जाऊन पर्सनल लोन घ्या, पण व्याज १६% च्या आत राहील याची खात्री करा. अन्यथा दोन्हीपेक्षा नातेवाईकांकडून व्याजविरहित कर्ज हाच पर्याय!”