नवीन आयकर कायदा २०२५ (New Income Tax Act 2025):

सर्वसामान्य करदात्यांसाठी संपूर्ण मार्गदर्शिका

Tax Year, TDS, HRA, Form 130 आणि बरेच काही – सर्व महत्त्वाचे बदल सोप्या मराठीत समजून घ्या

तुम्ही कधी नोकरीत असताना Form 16 भरताना गोंधळलात का? “Financial Year” आणि “Assessment Year” यातला फरक समजत नाही असे झाले आहे का? किंवा Income Tax Return भरताना Section 80C, 80D अशा असंख्य sections मुळे डोके दुखले आहे का?

जर हो, तर भारत सरकारने तुमच्यासाठी एक मोठे पाऊल उचलले आहे. नवीन आयकर कायदा २०२५ (Income Tax Act, 2025) हा भारतातील प्रत्यक्ष कराच्या ६०+ वर्षे जुन्या नियमांचा पूर्णपणे नव्याने आणि सोप्या भाषेत केलेला आमूलाग्र बदल आहे.

१ एप्रिल २०२६ पासून लागू झालेला हा नवीन कायदा करदात्यांना कमी गोंधळ, डिजिटल सुविधा आणि साध्या प्रक्रियेचा अनुभव देणार आहे. या लेखात आपण हे नवीन बदल सोप्या मराठी भाषेत समजून घेणार आहोत – नोकरदार, व्यावसायिक आणि गुंतवणूकदार या सर्वांसाठी उपयुक्त माहिती!

Tax Year म्हणजे काय | नवीन vs जुना कायदा | Tax Slabs | TDS बदल | HRA नवीन नियम | Form 130 | Virtual Digital Assets | सामान्य चुका | FAQ

📋 अनुक्रमणिका (Table of Contents)

- नवीन आयकर कायद्याची गरज का पडली?

- Income Tax Act 2025 – एक नजर

- Tax Year म्हणजे काय? FY/AY गेले कुठे?

- टॅक्स स्लॅब – काय बदलले?

- HRA (घरभाडे भत्ता) नवीन नियम

- TDS चे एकत्रीकरण – Section 393

- Form 130 – नवीन TDS Certificate

- डिजिटल अर्थव्यवस्था आणि Crypto/VDA

- इतर महत्त्वाचे बदल

- तज्ञांचे महत्त्वाचे सल्ले

- वास्तविक उदाहरण – राहुल आणि प्रिया

- सामान्य चुका टाळा

- वारंवार विचारले जाणारे प्रश्न (FAQs)

- निष्कर्ष

१. नवीन आयकर कायद्याची गरज का पडली?

भारतातील Income Tax Act, 1961 हा कायदा जवळजवळ ६४ वर्षे जुना होता. सुरुवातीला हा कायदा साध्या अर्थव्यवस्थेसाठी बनवला गेला होता. मात्र वर्षानुवर्षे त्यात ४,०००+ सुधारणा होत गेल्या आणि एका साध्या कायद्याचे रूपांतर ५.१२ लाख शब्दांच्या, ८१९ कलमांच्या, ४७ प्रकरणांच्या एका अत्यंत गुंतागुंतीच्या दस्तावेजात झाले.

जुन्या कायद्याच्या समस्या:

- गुंतागुंत: वेगवेगळ्या sections मध्ये एकाच विषयाची माहिती विखुरलेली होती

- TDS Sections: 192 ते 194N पर्यंत असंख्य TDS sections अस्तित्वात होत्या

- संभ्रम: “Financial Year” आणि “Assessment Year” या दोन वेगळ्या संकल्पनांमुळे करदाते गोंधळत होते

- कागदपत्रांचा बोजा: Physical documents, forms आणि tax office visits आवश्यक होत्या

- खटले: अस्पष्ट भाषेमुळे करदाते आणि विभाग यांच्यात न्यायालयीन वाद वाढत होते

- Digital gap: क्रिप्टोकरन्सी, e-commerce सारख्या नव्या क्षेत्रांसाठी कायदा अपुरा पडत होता

नवीन कायद्याचा उद्देश कराचे दर वाढवणे नाही, तर करप्रणाली सोपी, पारदर्शक आणि डिजिटल बनवणे हा आहे. जुन्या कायद्यानुसार भरलेले ITR पूर्णपणे वैध राहतील.

२. Income Tax Act 2025 – एक नजर

लोकसभेने ११ ऑगस्ट २०२५ रोजी Income Tax (No. 2) Bill, 2025 मंजूर केले. राष्ट्रपती द्रौपदी मुर्मू यांनी स्वाक्षरी केल्यानंतर हा कायदा अधिकृत झाला. हा कायदा १ एप्रिल २०२६ पासून लागू झाला आहे.

📜 जुना कायदा (1961)

- ८१९ कलमे (Sections)

- ४७ प्रकरणे (Chapters)

- ५.१२ लाख शब्द

- Financial Year + Assessment Year

- TDS साठी वेगवेगळ्या sections

- Manual, कागद-आधारित प्रक्रिया

🆕 नवीन कायदा (2025)

- ५३६ कलमे (Sections)

- २३ प्रकरणे (Chapters)

- कमी जटिल भाषा

- फक्त “Tax Year” – एकच संकल्पना

- सर्व TDS एका Section 393 मध्ये

- Digital-first, Faceless Assessment

नवीन कायद्याने जुन्या कायद्यातील ३०%+ sections कमी केल्या आहेत. म्हणजे कमी sections = कमी गोंधळ = सोपे compliance!

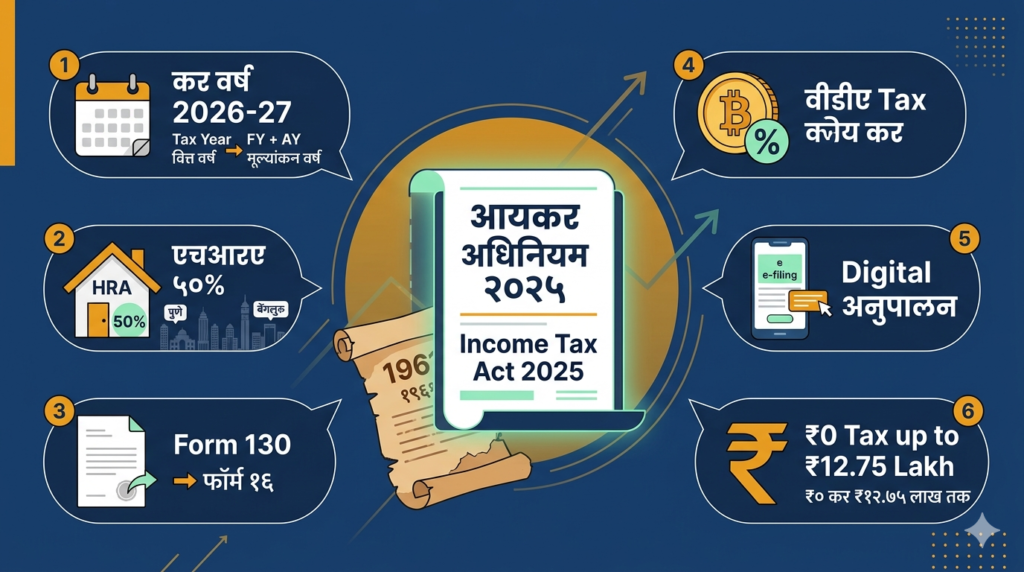

३. Tax Year म्हणजे काय? FY/AY गेले कुठे?

हा बदल सर्वात महत्त्वाचा आणि सर्वांना थेट जाणवणारा आहे. आतापर्यंत आपण सगळे “Financial Year 2024-25” आणि “Assessment Year 2025-26” असे वेगळ्या वर्षांत गोंधळत होतो.

आता काय बदल झाला?

नवीन Income Tax Act 2025 मध्ये “Previous Year” आणि “Assessment Year” या दोन्ही संकल्पना रद्द करण्यात आल्या आहेत. त्यांच्या जागी फक्त एकच संकल्पना आली आहे – “Tax Year”.

| जुनी संकल्पना | नवीन संकल्पना | उदाहरण |

|---|---|---|

| Previous Year (PY) 2025-26 + Assessment Year (AY) 2026-27 | Tax Year 2026-27 | एप्रिल 2026 ते मार्च 2027 मध्ये कमावलेल्या उत्पन्नावरील कर |

| FY = पैसे कमावण्याचे वर्ष AY = कर भरण्याचे वर्ष |

Tax Year = दोन्ही एकत्र | उत्पन्न कमावले तेच वर्ष = Tax Year |

Tax Year 2026-27 = आधीचे FY 2026-27 (AY 2027-28). म्हणजे एप्रिल 2026 पासूनच्या उत्पन्नाला Tax Year 2026-27 असे म्हणतात. जुन्या वर्षांची आठवण करताना Section 536(3) नुसार Tax Year 2024-25 म्हणजे जुन्या कायद्यातील AY 2025-26 होय.

ITR भरण्याची मुदत – बदल:

- नोकरदार / सामान्य करदाते: ३१ जुलै – आधीसारखेच

- Self-employed / Professionals (Non-Audit): ३१ ऑगस्ट – नवीन मुदत (आधी ३१ जुलै होती)

- Audit Cases: ३१ ऑक्टोबर – आधीसारखेच

४. टॅक्स स्लॅब – काय बदलले?

नवीन Income Tax Act 2025 मध्ये टॅक्स स्लॅब दर बदललेले नाहीत. फक्त कायद्याची रचना बदलली आहे. FY 2025-26 मध्ये (Budget 2025) जे स्लॅब जाहीर झाले होते, तेच पुढे चालू आहेत.

नवीन कर प्रणाली (New Tax Regime) – FY 2026-27

| उत्पन्न (₹) | कर दर |

|---|---|

| ₹० ते ₹४ लाख | शून्य (०%) |

| ₹४ लाख ते ₹८ लाख | ५% |

| ₹८ लाख ते ₹१२ लाख | १०% |

| ₹१२ लाख ते ₹१६ लाख | १५% |

| ₹१६ लाख ते ₹२० लाख | २०% |

| ₹२० लाख ते ₹२४ लाख | २५% |

| ₹२४ लाख पेक्षा जास्त | ३०% |

नवीन कर प्रणालीत Section 87A अंतर्गत Rebate ₹६०,००० असल्याने ₹१२ लाखपर्यंतच्या उत्पन्नावर कर शून्य आहे. नोकरदारांना Standard Deduction ₹७५,००० मिळाल्यावर ₹१२.७५ लाखपर्यंत एकही रुपया कर नाही!

उदाहरण – कर बचत:

- ₹१० लाख उत्पन्न → नवीन प्रणालीत कर = शून्य (आधी ₹४४,२०० होता)

- ₹२० लाख उत्पन्न → नवीन प्रणालीत कर = ₹१,८५,००० (आधी ₹२,७८,२०० होता – बचत ₹९३,०००)

जुनी कर प्रणाली (Old Tax Regime):

जुनी प्रणाली अजूनही उपलब्ध आहे. ज्यांच्याकडे HRA, 80C, 80D, Home Loan Interest यांसारखे जास्त deductions आहेत, त्यांना जुनी प्रणाली फायद्याची ठरू शकते. आता HRA मध्ये नवीन शहरे जोडल्याने जुन्या प्रणालीचेही महत्त्व वाढले आहे.

५. HRA (घरभाडे भत्ता) – नवीन नियम

HRA म्हणजे House Rent Allowance – नोकरदारांसाठी घरभाड्यावरील करसवलत. नवीन Income Tax Act 2025 मध्ये HRA संदर्भात दोन महत्त्वाचे बदल झाले आहेत.

बदल १: नवीन Metro शहरे जोडली

आधी फक्त दिल्ली, मुंबई, कोलकाता आणि चेन्नई या ४ शहरांना ५०% HRA सवलत मिळत होती. आता ४ नवीन शहरे जोडण्यात आली आहेत:

| सवलत % | शहरे |

|---|---|

| ५०% | दिल्ली, मुंबई, कोलकाता, चेन्नई, बेंगलोर, हैदराबाद, पुणे, अहमदाबाद |

| ४०% | वरील ८ शहरे वगळता इतर सर्व शहरे |

पुणे आणि बेंगलोरमध्ये राहणाऱ्या नोकरदारांना आता ४०% ऐवजी ५०% HRA सवलत मिळणार. भाडे जास्त असलेल्या या शहरांमध्ये हा बदल मोठी करबचत करणारा आहे.

बदल २: कठोर HRA नियम

खोट्या HRA claims रोखण्यासाठी नवीन कायद्यात कठोर नियम आणले आहेत:

- भाडे मालकाचा PAN नंबर द्यावा लागेल (ठराविक रकमेपेक्षा जास्त भाडे असल्यास)

- भाडे भरल्याचे पुरावे द्यावे लागतील

- भाडेकरू-मालक संबंधाचे तपशील द्यावे लागतील

- Data Analytics द्वारे सरकार HRA claims तपासणार

खोट्या HRA claim करणाऱ्यांवर आता जास्त कारवाई होणार आहे. IT department data analytics वापरून mismatches शोधत आहे. नेहमी वास्तविक भाडे पावत्या आणि landlord PAN ठेवा.

६. TDS चे एकत्रीकरण – Section 393

जुन्या Income Tax Act 1961 मध्ये TDS (Tax Deducted at Source) साठी Section 192 ते Section 194N पर्यंत असंख्य sections होत्या. प्रत्येक प्रकारच्या उत्पन्नासाठी वेगळी section होती. यामुळे CA आणि करदाते दोघेही गोंधळत होते.

नवीन कायद्यात काय बदलले?

नवीन Income Tax Act 2025 मध्ये सर्व TDS तरतुदी एकत्र करण्यात आल्या आहेत:

- Section 392: पगाराचे TDS (Salary TDS)

- Section 393: सर्व Non-Salary TDS (रहिवासी आणि अनिवासी दोन्हींसाठी)

- Section 394: TCS (Tax Collected at Source)

व्याजावरील TDS मर्यादा वाढली:

आधी बँक/पोस्ट ऑफिस व्याजावर ₹४०,०००/- पेक्षा जास्त असल्यास TDS कापला जात होता. ज्येष्ठ नागरिकांसाठी ₹५०,०০०/- होता. आता नवीन कायद्यात व्याजावरील TDS मर्यादा ₹१ लाख करण्यात आली आहे. म्हणजे ₹१ लाखापर्यंतच्या व्याजावर TDS कापला जाणार नाही!

Form 15G आणि 15H एकत्र:

आधी TDS वाचवण्यासाठी वेगळे Form 15G (सामान्य करदाते) आणि Form 15H (ज्येष्ठ नागरिक) भरावे लागत होते. आता दोन्ही एकत्र करून नवीन Form 121 तयार केला आहे.

TCS बदल:

- परदेशी शिक्षण कर्जासाठी TCS – ५% वरून २% (LRS मध्ये ₹१० लाखापेक्षा जास्त रकमेवर)

- परदेशी Tour Packages वर flat २% TCS

- ₹५० लाखाहून जास्त मालाच्या विक्रीवरील TCS रद्द

७. Form 130 – नवीन TDS Certificate (Form 16 बदलले!)

१ एप्रिल २०२६ पासून आपल्या नियोक्त्याकडून (Employer कडून) Form 16 मिळणे बंद झाले आहे. त्याऐवजी आता Form 130 दिला जाईल.

Form 130 vs Form 16 – फरक काय?

| मुद्दा | Form 16 (जुना) | Form 130 (नवीन) |

|---|---|---|

| भाग | २ भाग (Part A, Part B) | ३ भाग (Deductor, TDS Reconciliation, Salary Computation) |

| कव्हर | फक्त नोकरदार | नोकरदार + Pensioners + काही Senior Citizens |

| मिळण्याची मुदत | १५ जून पूर्वी | १५ जून पूर्वी (TRACES portal वरून) |

| Quarterly Return | Form 24Q | Form 138 |

| पडताळणी | Manual शक्य | फक्त TRACES portal द्वारे valid |

Form 130 फक्त TRACES portal वरूनच valid आहे. Employer ने आधी quarterly Form 138 भरणे आवश्यक आहे, अन्यथा कर्मचाऱ्यांना Form 130 मिळणार नाही आणि ITR filing अडचणीची होईल.

८. डिजिटल अर्थव्यवस्था – Crypto, VDA आणि Digital Rupee

भारतातील डिजिटल अर्थव्यवस्था वेगाने वाढत आहे. नवीन Income Tax Act 2025 मध्ये याचा विशेष विचार केला आहे.

Virtual Digital Assets (VDA) – Crypto कर:

- Crypto, NFT, Token-based assets यांना Schedule VDA मध्ये स्वतंत्र विभाग

- Crypto उत्पन्नावर ३०% flat कर – आधीसारखाच

- Crypto तोटा इतर उत्पन्नातून वजा करता येणार नाही – आधीसारखाच

- नवीन: न जाहीर केलेल्या crypto holdings वर ६०% कर + दंड

जर तुमच्याकडे Crypto assets आहेत आणि ते ITR मध्ये जाहीर केले नाहीत, तर आता तपासणीत आढळल्यास ६०% कर + दंड भरावा लागेल. Schedule VDA मध्ये सर्व crypto holdings नीट declare करा.

Digital Rupee (CBDC):

RBI चे Central Bank Digital Currency (CBDC) – म्हणजे Digital Rupee – आता अधिकृत electronic payment mode म्हणून कर कायद्यात मान्यता मिळाली आहे. Digital Rupee द्वारे केलेले व्यवहार कर कपातीसाठी ग्राह्य धरले जातील.

Digital Investigation अधिकार:

नवीन कायद्यात IT विभागाला तपासणीदरम्यान करदात्याचे email, cloud storage, social media accounts आणि digital trading platforms तपासण्याचा अधिकार दिला आहे. अघोषित उत्पन्न शोधण्यासाठी हे tools वापरले जातील.

९. इतर महत्त्वाचे बदल

🍽️ जेवण भत्ता वाढ:

कर्मचाऱ्यांना मिळणाऱ्या जेवण कार्डवरील करमुक्त मर्यादा ₹५०/जेवण वरून ₹२००/जेवण करण्यात आली आहे. म्हणजे दरमहा सुमारे ₹९,६०० करमुक्त!

🎁 Gift Vouchers मर्यादा:

कंपन्यांकडून मिळणाऱ्या करमुक्त भेटवस्तूंची वार्षिक मर्यादा ₹५,००० वरून ₹१५,००० करण्यात आली आहे.

👨👧 मुलांच्या शिक्षण भत्त्यात वाढ:

मुलांचा शिक्षण भत्ता (जुना कर प्रणालीत) आता ₹१०० प्रति महिना (१९९८ पासून!) वरून ₹३,००० प्रति महिना प्रति मूल करण्यात आला आहे.

🏠 मालमत्ता व्यवहारावरील TDS:

मालमत्ता खरेदी-विक्रीत आता TAN Registration न करताही PAN-based challan द्वारे TDS जमा करता येणार आहे. यामुळे एकवेळच्या व्यवहारांमध्ये सुलभता येईल.

🚗 अपघात भरपाई कर-मुक्त:

Motor accident claim awards वरील व्याज आता पूर्णपणे करमुक्त आहे आणि त्यावर TDS नाही.

📈 Stock Buyback बदल:

कंपन्यांचे Share Buyback आता “deemed dividend” नव्हे तर Capital Gains म्हणून करपात्र असेल. हे promoters आणि retail investors दोघांनाही लागू होते.

🆔 PAN नियम बदल:

आता फक्त Aadhaar वापरून PAN बनवता येणार नाही. व्यक्तींसाठी Form 93 अनिवार्य आहे.

| बदल | जुना नियम | नवीन नियम |

|---|---|---|

| जेवण भत्ता | ₹५०/जेवण | ₹२००/जेवण |

| Gift Voucher | ₹५,०००/वर्ष | ₹१५,०००/वर्ष |

| मुलांचा शिक्षण भत्ता | ₹१०० /महिना/मूल | ₹३,०००/महिना/मूल |

| व्याजावर TDS मर्यादा | ₹४०,००० | ₹१,०००,००० |

| Form 15G/15H | दोन वेगळे फॉर्म | एकच Form 121 |

| Form 16 | Form 16 | Form 130 |

| HRA ५०% शहरे | ४ शहरे | ८ शहरे |

१०. तज्ञांचे महत्त्वाचे सल्ले

आता सर्व documents, पत्रव्यवहार आणि filing मध्ये “Tax Year 2026-27” असा उल्लेख करा. “FY” आणि “AY” हे terms जुन्या records साठी वापरा, नवीनसाठी नाही.

कोणती Tax Regime तुमच्यासाठी फायदेशीर आहे हे CA किंवा online tax calculator ने तपासा. आता HRA साठी ८ मोठी शहरे आल्याने जुनी प्रणाली काहींसाठी अधिक फायदेशीर होऊ शकते.

तुमच्याकडे कोणतेही Crypto, NFT किंवा Virtual Digital Assets असल्यास त्या सर्व ITR च्या Schedule VDA मध्ये declare करा. न केल्यास ६०% कर + दंडाची जोखीम आहे.

Form 130 हे TRACES portal वरून मिळणे आवश्यक आहे. जून 2026 मध्ये Employer कडे Form 130 मागण्याची आठवण करून द्या. Offline copies valid नाहीत.

भाडे पावत्या, Landlord PAN, rent agreement – हे सर्व documents जपून ठेवा. HRA claims आता डेटा analytics ने तपासल्या जातात. Real claims असतील तरच claim करा.

११. वास्तविक उदाहरण – राहुल आणि प्रिया

राहुलची परिस्थिती – पुण्यातील नोकरदार

राहुल पुण्यात एका IT कंपनीत काम करतो. त्याचे वार्षिक वेतन ₹१५ लाख आहे. तो पुण्यात भाड्याच्या घरात राहतो आणि दरमहा ₹२५,०००/- भाडे देतो.

जुन्या कायद्यात HRA (आधी पुणे ४०% category मध्ये होते):

- HRA मर्यादा = ४०% of Salary = ₹६ लाख/वर्ष

नवीन कायद्यात HRA (आता पुणे ५०% category मध्ये!):

- HRA मर्यादा = ५०% of Salary = ₹७.५ लाख/वर्ष

- अतिरिक्त करमुक्त HRA = ₹१.५ लाख

- जुन्या कर प्रणालीत (३०% slab) वार्षिक करबचत ≈ ₹४५,०००+

प्रियाची परिस्थिती – Crypto Investor

प्रिया एक software engineer आहे. तिने ₹२ लाखात Crypto खरेदी केले जे आता ₹५ लाख झाले आहे. तिने ते ITR मध्ये declare केले नव्हते.

नवीन कायद्यात IT विभागाला digital platform data access आहे. जर प्रियाचे ₹३ लाख Crypto नफा आढळला तर ती ₹१,८०,००० कर (६०%) + दंड भरण्यास जबाबदार असेल. योग्य मार्ग: Schedule VDA मध्ये declare करून ३०% म्हणजे ₹९०,०০০ कर भरणे!

१२. सामान्य चुका टाळा

नवीन कायद्यात “Assessment Year” नाही. आता फक्त “Tax Year” आहे. जुन्या returns साठी AY वापरा, नवीन filing साठी Tax Year.

२०२६-२७ पासून Form 16 बंद झाला आहे. Employer कडे Form 130 (TRACES portal वरून) मागा. Offline/manual copies अवैध आहेत.

नातेवाईकांना खोटे भाडे दाखवणे, PAN न देणे किंवा actual payments न झाल्याचे भाडे claim करणे – हे आता data analytics ने पकडले जाईल आणि penalty भरावी लागेल.

Virtual Digital Assets declare न केल्यास ६०% कर + दंड. IT विभागाला आता Digital platforms तपासण्याचा अधिकार आहे.

Self-employed/Professionals साठी Non-audit ITR deadline आता ३१ जुलै नव्हे, ३१ ऑगस्ट आहे. पण अनेक जण जुना ३१ जुलैचा deadline लक्षात ठेवतात. Calendar update करा.

नवीन ITR आणि correspondence मध्ये section numbers बदलले आहेत. उदा. TDS साठी Section 192 नव्हे, आता Section 392/393/394 आहे. CA किंवा software updated असल्याची खात्री करा.

📚 अधिक माहितीसाठी उपयुक्त स्रोत

- Income Tax Department – अधिकृत वेबसाइट – ITR filing, forms download

- ClearTax – Income Tax Act 2025 Details

- Bajaj Finserv – New Income Tax Rules Guide

१३. वारंवार विचारले जाणारे प्रश्न (FAQs)

१४. निष्कर्ष

नवीन Income Tax Act 2025 हे ६० वर्षांहून अधिक जुन्या Income Tax Act 1961 ची जागा घेणारे एक ऐतिहासिक पाऊल आहे. १ एप्रिल २०२६ पासून लागू झालेल्या या कायद्याचे ध्येय स्पष्ट आहे – सोपी, पारदर्शक आणि डिजिटल करप्रणाली.

कराचे दर बदललेले नाहीत, पण Tax Year ही नवीन संकल्पना, Form 130, HRA मध्ये नवीन शहरे, TDS एकत्रीकरण, Crypto साठी Schedule VDA – हे बदल प्रत्येक करदात्याला थेट जाणवणार आहेत.

तुम्ही आत्ता काय करावे?

- ✅ Tax Year 2026-27 हा terminology लक्षात ठेवा

- ✅ Employer कडे Form 130 जून 2026 मध्ये मागा

- ✅ HRA claim साठी Landlord PAN आणि rent receipts जपून ठेवा

- ✅ Crypto असल्यास Schedule VDA मध्ये declare करा

- ✅ CA किंवा Online Calculator वापरून कोणती Tax Regime फायदेशीर हे तपासा

- ✅ Section numbers बदलले आहेत – updated Tax Software वापरा

नवीन कायदा गुंतागुंतीचा वाटला तरी मूळ उद्देश तुमचे जीवन सोपे करण्याचा आहे. कोणतेही मोठे आर्थिक निर्णय घेण्यापूर्वी एक वेळ CA किंवा Tax Expert यांचा सल्ला घ्या.

हा लेख फक्त शैक्षणिक आणि माहितीच्या उद्देशाने लिहिला आहे. यातील माहिती उपलब्ध सार्वजनिक स्रोतांवर आधारित आहे. हे कायदेशीर, कर किंवा आर्थिक सल्ले नाहीत. कोणत्याही कर-संबंधित निर्णयापूर्वी एखाद्या पात्र Chartered Accountant (CA) किंवा Tax Advisor यांचा सल्ला घ्या. कर कायदे वेळोवेळी बदलत असतात; कृपया Income Tax Department च्या अधिकृत वेबसाइटवर (incometax.gov.in) अद्ययावत माहिती तपासा.

Prasad Govenkar is an accomplished enterprise architect with over 24 years of experience in the technology industry, specializing in telecom BSS solutions and large-scale digital transformation programs. Throughout his career, he has worked on complex systems, helping organizations design, build, and optimize technology platforms that drive business efficiency and growth.

Beyond his professional expertise, Prasad has a deep passion for personal finance, investing, and wealth creation. He is dedicated to simplifying financial concepts and making them accessible to everyday investors, especially in the Indian context.

Prasad is the voice behind finance-focused blogs such as InvestIndia.blog and PaisaChiKala.com, where he shares practical insights on:

Mutual funds and SIP investing

Tax planning and capital gains strategies

Long-term wealth creation

Financial discipline and money management

Stock market fundamentals

His approach blends analytical thinking with real-world experience, enabling readers to make informed and confident financial decisions.

Prasad strongly believes that financial literacy is the key to long-term prosperity and that consistent, disciplined investing can help anyone achieve financial independence—regardless of their starting point.