नवीन आयकर कायदा 2026: तुम्हाला काय माहित असणे गरजेचे आहे — संपूर्ण मार्गदर्शिका

Income Tax Act 2025 आता 1 एप्रिल 2026 पासून लागू झाला आहे. टॅक्स स्लॅब, नवीन कलमे, सुलभ भाषा आणि तुमच्या खिशावर काय परिणाम होतो — सर्वकाही एकाच ठिकाणी जाणून घ्या.

तुम्ही कधी विचार केला आहे का की आयकर रिटर्न भरताना इतके गोंधळ का होतात? “Assessment Year”, “Previous Year”, Section 80C, 10(10D)… या सगळ्या गोष्टी डोक्यावरून जातात, हे खरे आहे ना?

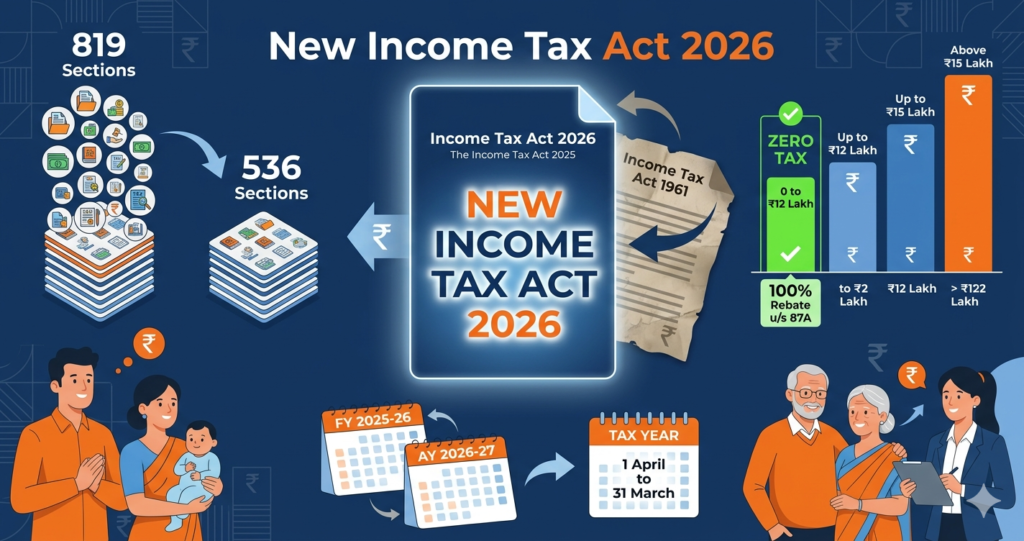

सरकारला हे माहित होते. म्हणूनच तब्बल 60 वर्षे जुना इन्कम टॅक्स कायदा 1961 रद्द करून, एक नवा, सरळ, समजण्यास सोपा कायदा आणला गेला — Income Tax Act, 2025, जो 1 एप्रिल 2026 पासून लागू झाला आहे.

या लेखात आपण जाणून घेऊया — नवा कायदा नक्की काय आहे, त्यात कोणते बदल झाले, टॅक्स स्लॅब कसे बदलले, तुमच्या पगारावर, गुंतवणुकीवर, आणि ITR भरण्यावर याचा काय परिणाम होतो — अगदी सोप्या मराठी भाषेत!

📌 या लेखात काय आहे (Table of Contents)

१. नवीन कायद्याची गरज का भासली?

Income Tax Act, 1961 — हा कायदा आपल्या आजोबांच्या काळात लिहिला गेला! तेव्हापासून आजपर्यंत त्यात तब्बल 65 वेळा बदल केले गेले आणि 4,000 हून अधिक दुरुस्त्या झाल्या. यामुळे हा कायदा इतका गुंतागुंतीचा झाला होता की सामान्य माणूस एकट्याने समजूच शकत नव्हता.

एक CA किंवा टॅक्स सल्लागाराशिवाय ITR भरणे जवळजवळ अशक्यच होते. Section 12A(1)(b), 13(1)(d), 80C — या सगळ्या गोष्टी खूप क्लिष्ट होत्या.

- कायद्याची भाषा सोपी करणे

- विनाकारण वाद (litigation) कमी करणे

- डिजिटल कम्प्लायन्स वाढवणे

- करदात्यांचा सरकारवरील विश्वास वाढवणे

- Global best practices शी ताळमेळ घालणे

Finance Minister निर्मला सीतारामन यांनी फेब्रुवारी 2025 च्या बजेटमध्ये हा नवा कायदा जाहीर केला. संसदीय समिती, CA, वकील, उद्योजक, शेतकरी आणि सामान्य नागरिकांकडून 285 हून अधिक सुचना आल्या. त्यातील महत्त्वाच्या 32 सुचनांचा विचार करून 21 ऑगस्ट 2025 रोजी राष्ट्रपतींची संमती मिळाली आणि 1 एप्रिल 2026 पासून हा कायदा लागू झाला.

२. मुख्य बदल काय आहेत?

📌 संरचनात्मक बदल (Structural Changes)

| तुलना | जुना कायदा (1961) | नवीन कायदा (2025) |

|---|---|---|

| एकूण कलमे (Sections) | 819+ | 536 |

| नियम (Rules) | 511+ | 333 |

| ITR फॉर्म | 399+ | 190 |

| भाषा | क्लिष्ट, कायदेशीर | सरळ, समजण्यास सोपी |

| TDS प्रकार | विविध कलमांमध्ये विखुरलेले | एकाच Section 393 मध्ये एकत्रित |

| Assessment/Financial Year | दोन वेगळे संकल्पना | एकच “Tax Year” |

| MAT दर | 15% | 14% (कमी केला) |

📌 महत्त्वाचे बदल एका नजरेत

- TDS एकत्रित: सर्व TDS तरतुदी आता एकाच Section 393 मध्ये — यापूर्वी वेगवेगळ्या कलमांमध्ये विखुरलेल्या होत्या.

- Updated Return मुदत: आता चुका दुरुस्त करण्यासाठी 4 वर्षे मिळतात (आधी 2 वर्षे होती).

- Senior Citizens साठी TDS: व्याजावरील TDS मर्यादा ₹50,000 वरून ₹1,00,000 केली.

- भाडे TDS: भाड्यावरील TDS मर्यादा ₹2,40,000 वरून ₹6,00,000 वाढवली.

- Form 15G आणि 15H एकत्र: दोन्ही नवीन Form 121 मध्ये विलीन.

- Faceless Assessment: डिजिटल, बिना मानवी हस्तक्षेपाचे मूल्यांकन.

- Crypto/VDA: Virtual Digital Assets साठी स्वतंत्र तरतुदी.

- HRA शहरांची यादी वाढली: 50% HRA सूट मिळणाऱ्या शहरांमध्ये नवीन शहरांचा समावेश (आता 8 शहरे).

३. नवीन टॅक्स स्लॅब 2026 — किती टॅक्स भरायचा?

टॅक्स दर बदललेले नाहीत — Income Tax Act, 2025 चे मुख्य उद्दिष्ट सुलभता आहे, कर वाढवणे नाही. Budget 2026 ने FY 2026-27 साठी टॅक्स स्लॅब कायम ठेवले आहेत.

🆕 नवीन टॅक्स रिजीम (Default) — Tax Slabs 2026-27

| उत्पन्न (₹) | टॅक्स दर |

|---|---|

| ₹0 – ₹4,00,000 | शून्य (0%) |

| ₹4,00,001 – ₹8,00,000 | 5% |

| ₹8,00,001 – ₹12,00,000 | 10% |

| ₹12,00,001 – ₹16,00,000 | 15% |

| ₹16,00,001 – ₹20,00,000 | 20% |

| ₹20,00,001 – ₹24,00,000 | 25% |

| ₹24,00,001 पेक्षा जास्त | 30% |

🔙 जुना टॅक्स रिजीम — Tax Slabs 2026-27

| उत्पन्न (₹) | 60 वर्षांखाली | Senior Citizen (60-80 वर्षे) | Super Senior (80+ वर्षे) |

|---|---|---|---|

| ₹0 – ₹2,50,000 | 0% | 0% | 0% |

| ₹2,50,001 – ₹3,00,000 | 5% | 0% | 0% |

| ₹3,00,001 – ₹5,00,000 | 5% | 5% | 0% |

| ₹5,00,001 – ₹10,00,000 | 20% | 20% | 20% |

| ₹10,00,001 पेक्षा जास्त | 30% | 30% | 30% |

जुन्या रिजीममध्ये Section 80C (₹1.5 लाख), 80D (आरोग्य विमा), HRA, गृहकर्ज व्याज इत्यादी कपाती मिळतात. जे लोक जास्त गुंतवणूक करतात त्यांच्यासाठी हे फायदेशीर ठरू शकते.

४. “Tax Year” म्हणजे काय? — सगळ्यात मोठा बदल

पूर्वी आपण “Financial Year (FY)” आणि “Assessment Year (AY)” या दोन वेगळ्या संकल्पनांमध्ये गोंधळत होतो. उदाहरणार्थ — “FY 2025-26 चे उत्पन्न, AY 2026-27 मध्ये टॅक्स” — हे नवीन करदात्यांना खूपच गोंधळात टाकत होते.

ITR दाखल करण्याच्या तारखा

- ITR-1 आणि ITR-2: 31 जुलै (आधीसारखेच)

- ITR-3 आणि ITR-4: आता 31 ऑगस्ट (एक महिना जास्त!)

- Audit असलेले cases: 31 ऑक्टोबर (आधीसारखेच)

५. जुना vs नवीन टॅक्स रिजीम: तुम्ही काय निवडावे?

हा प्रश्न आजकाल सगळ्यात जास्त विचारला जातो. उत्तर एकच — तुमच्या उत्पन्नावर आणि गुंतवणुकीवर अवलंबून आहे.

| वैशिष्ट्य | नवीन रिजीम | जुना रिजीम |

|---|---|---|

| Default रिजीम | ✅ हो | ❌ नाही (निवड करावी लागते) |

| 80C कपात (PPF, ELSS) | ❌ नाही | ✅ हो (₹1.5 लाख) |

| 80D (आरोग्य विमा) | ❌ नाही | ✅ हो |

| HRA सूट | ❌ नाही | ✅ हो |

| Standard Deduction | ✅ ₹75,000 | ✅ ₹50,000 |

| गृहकर्ज व्याज (24b) | फक्त भाड्याच्या मालमत्तेसाठी | ₹2 लाखांपर्यंत |

| टॅक्स दर | कमी | जास्त (पण कपातींमुळे फायदेशीर) |

| कोणासाठी फायदेशीर? | कमी गुंतवणूकदार | जास्त गुंतवणूकदार |

- जर तुमची एकूण कपात ₹3.75 लाखांपेक्षा जास्त आहे → जुना रिजीम निवडा

- जर कपात कमी आहे → नवीन रिजीम फायदेशीर

- ITR भरताना दरवर्षी दोन्ही रिजीमची तुलना करा आणि कमी टॅक्स असेल तो निवडा

६. पगारदारांसाठी नवे बदल — HRA, Perquisites, आणि भत्ते

नवीन Income Tax Rules 2026 मध्ये पगारदार कर्मचाऱ्यांसाठी अनेक महत्त्वाचे बदल आले आहेत:

🏠 HRA — नवीन शहरांचा समावेश

आधी फक्त मुंबई, दिल्ली, चेन्नई आणि कोलकाता — या 4 शहरांमध्ये 50% HRA सूट मिळत होती. आता नवीन नियमांमध्ये 8 शहरांचा समावेश झाला आहे. म्हणजे पुणे, हैदराबाद, बेंगळुरू यांसारख्या शहरांतील कर्मचाऱ्यांनाही जास्त HRA सूट मिळू शकेल. (लक्षात ठेवा: HRA सूट फक्त जुन्या रिजीममध्ये.)

🍽️ Meal Vouchers

जेवणाच्या कुपनवरील कर-मुक्त मर्यादा आता ₹200 प्रति दिवस झाली आहे. यापूर्वी ही मर्यादा खूपच कमी होती.

👶 मुलांचे शिक्षण भत्ता

मुलांचे शिक्षण भत्ता आणि hostel भत्त्यावरील कर-मुक्त मर्यादा वाढवली गेली आहे — महागाईनुसार अपडेट केली.

🚗 कार Perquisite

नियोक्त्याने दिलेल्या गाडीच्या perquisite मूल्यांकनाचे नियम बदलले आहेत — आता अधिक स्पष्ट आणि बाजारमूल्याशी सुसंगत.

👴 ज्येष्ठ नागरिकांसाठी विशेष

- व्याजावरील TDS मर्यादा: ₹50,000 वरून ₹1,00,000

- Form 15G आणि 15H आता एकच Form 121 — कमी कागदपत्रे

- जुना रिजीम निवडताना अधिक सूट मिळवण्याची संधी

७. तज्ञांचे सल्ले — नवीन कायद्यात काय करावे?

८. प्रॅक्टिकल उदाहरण: रामेशचे टॅक्स प्लानिंग

📖 रामेशची गोष्ट (Pune येथील IT Engineer)

वार्षिक पगार: ₹18 लाख | वय: 32 वर्षे

गुंतवणूक: PPF ₹1.5 लाख, LIC ₹30,000, Mediclaim ₹20,000, HRA ₹2.4 लाख

जुना रिजीम (TY 2026-27):

- एकूण उत्पन्न: ₹18,00,000

- Standard Deduction: ₹50,000

- 80C कपात: ₹1,50,000

- 80D (Mediclaim): ₹20,000

- HRA सूट: अंदाजे ₹1,80,000

- करपात्र उत्पन्न: अंदाजे ₹14,00,000

- अंदाजे टॅक्स: ₹2,10,000 + Cess

नवीन रिजीम (TY 2026-27):

- एकूण उत्पन्न: ₹18,00,000

- Standard Deduction: ₹75,000

- करपात्र उत्पन्न: ₹17,25,000

- अंदाजे टॅक्स: ₹2,62,500 + Cess

निष्कर्ष: रामेशसाठी जुना रिजीम किमान ₹52,000 फायदेशीर आहे कारण त्याच्याकडे जास्त गुंतवणूक आणि HRA आहे. त्यामुळे रामेशने जुना रिजीम निवडावा.

📖 प्रियाची गोष्ट (Nashik येथील Freelancer)

वार्षिक उत्पन्न: ₹14 लाख | गुंतवणूक: जवळजवळ शून्य

प्रियाला कोणत्याही 80C गुंतवणुकी नाहीत. HRA नाही कारण स्वतःचे घर आहे. अशा परिस्थितीत नवीन रिजीम खूपच फायदेशीर आहे. ₹12 लाखांपर्यंत शून्य टॅक्स. ₹14 लाखावर फक्त ₹2 लाखावर 15% = ₹30,000 + Cess.

९. या चुका टाळा — नाहीतर मोठी penalty!

अनेक पगारदार जुन्या रिजीममध्ये जास्त फायदा असतानाही, Default नवीन रिजीममध्ये ITR भरतात. प्रत्येक वर्षी दोन्हींची गणना करा.

नवीन कायद्यात VDA (Virtual Digital Assets) साठी कठोर नियम आहेत. Bitcoin/Ethereum विकल्यावर मिळालेला नफा ITR मध्ये declare करा. 30% flat tax आहे.

नवीन कायद्यात NRI साठी परदेशी मालमत्ता, बँक खाती declare करणे अनिवार्य आहे. न केल्यास मोठी penalty आणि prosecution शक्य.

बऱ्याच लोकांना वाटते की नवीन कायदा लगेच लागू झाला. पण जुलै 2026 पर्यंत जी ITR भरायची आहे, ती जुन्या Income Tax Act 1961 नुसारच.

Business/Profession उत्पन्न असलेल्यांसाठी ITR-3 आणि ITR-4 ची deadline आता 31 ऑगस्ट आहे. कॅलेंडरमध्ये लिहून ठेवा!

जर तुम्ही नवीन रिजीम निवडला असेल, तर फक्त टॅक्स वाचवण्यासाठी PPF किंवा ELSS मध्ये गुंतवणूक करण्याची गरज नाही. कारण नवीन रिजीममध्ये 80C सूट नाही.

१०. वारंवार विचारले जाणारे प्रश्न (FAQs)

११. निष्कर्ष — आता पुढे काय करायचे?

Income Tax Act, 2025 हा भारताच्या कर इतिहासातील एक महत्त्वाचा टप्पा आहे. 60 वर्षे जुना, गुंतागुंतीचा कायदा आता सोपा, स्पष्ट आणि डिजिटल झाला आहे. करदात्यांसाठी हे एक सकारात्मक पाऊल आहे.

मात्र बदल समजून घेऊन योग्य नियोजन करणे महत्त्वाचे आहे. तुमची आर्थिक परिस्थिती, गुंतवणूक आणि उत्पन्नाच्या आधारावर योग्य रिजीम निवडा.

- ✅ दोन्ही टॅक्स रिजीमची तुलना करा

- ✅ सर्व कागदपत्रे डिजिटल ठेवा

- ✅ ITR deadline चुकवू नका

- ✅ Crypto उत्पन्न declare करा

- ✅ CA किंवा टॅक्स तज्ञाचा सल्ला घ्या

Prasad Govenkar is an accomplished enterprise architect with over 24 years of experience in the technology industry, specializing in telecom BSS solutions and large-scale digital transformation programs. Throughout his career, he has worked on complex systems, helping organizations design, build, and optimize technology platforms that drive business efficiency and growth.

Beyond his professional expertise, Prasad has a deep passion for personal finance, investing, and wealth creation. He is dedicated to simplifying financial concepts and making them accessible to everyday investors, especially in the Indian context.

Prasad is the voice behind finance-focused blogs such as InvestIndia.blog and PaisaChiKala.com, where he shares practical insights on:

Mutual funds and SIP investing

Tax planning and capital gains strategies

Long-term wealth creation

Financial discipline and money management

Stock market fundamentals

His approach blends analytical thinking with real-world experience, enabling readers to make informed and confident financial decisions.

Prasad strongly believes that financial literacy is the key to long-term prosperity and that consistent, disciplined investing can help anyone achieve financial independence—regardless of their starting point.