मी माझ्या गृहकर्जाचा कालावधी २० वर्षांवरून १५ वर्षांत कसा कमी केला? — एक प्रत्यक्ष अनुभव

दरवर्षी एक अतिरिक्त EMI भरणे आणि बोनस रक्कम वापरणे — या साध्या सवयींनी लाखो रुपये व्याजाची बचत कशी केली, ते वाचा!

आपल्यापैकी बऱ्याच जणांनी गृहकर्ज घेताना एकच विचार केलेला असतो — “EMI परवडेल का?” पण कर्ज घेतल्यावर वर्षानुवर्षे त्याच EMI च्या चक्रात अडकल्यासारखे वाटते.

मी स्वतः २०१० मध्ये पुण्यात एक फ्लॅट घेतला. ₹४५ लाखांचे गृहकर्ज, ८.५% व्याजदर आणि २० वर्षांचा कालावधी. EMI होती ₹३९,०५२. तेव्हा मला वाटलं होतं की पुढचे २० वर्षे हे ओझे वाहत राहायचे आहे.

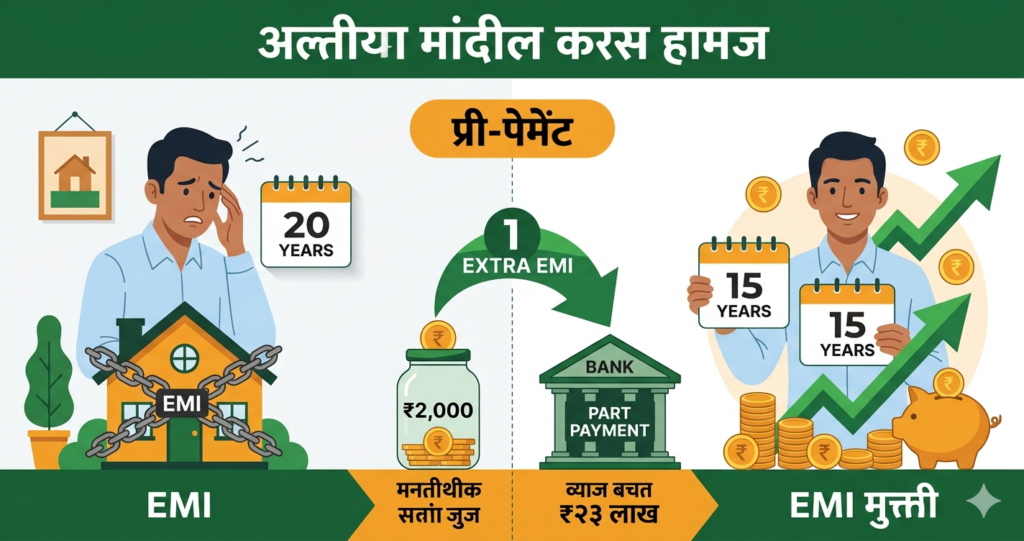

पण आज मला आनंद आहे कारण मी या कर्जाचा कालावधी २० वर्षांवरून सुमारे १५ वर्षांत आणला. याचा अर्थ मला सुमारे ५ वर्षे लवकर EMI मुक्ती मिळाली आणि लाखो रुपये व्याज वाचले!

हे कसं केलं? कोणतंही मोठं गुपित नाही. फक्त एक शिस्त, एक योजना आणि थोडी संयम. या लेखात मी तुम्हाला माझा संपूर्ण प्रवास सांगणार आहे — माझ्या चुका, माझ्या शिकवणी आणि तुम्ही हे कसे करू शकता ते.

📋 विषय सूची (Table of Contents)

- माझी गोष्ट — कर्ज घेताना काय विचार केला होता

- प्री-पेमेंट म्हणजे काय? ते कसे काम करते?

- दरवर्षी एक अतिरिक्त EMI — माझी साधी युक्ती

- दर महिना ₹२,०००-₹३,००० जमा करण्याची माझी पद्धत

- बोनस रक्कमेचा हुशारीने वापर

- संख्या बोलतात — खरे आकडे

- तज्ञांचे सल्ले — प्री-पेमेंटचे नियम

- चुका ज्या मी केल्या — तुम्ही टाळा

- वारंवार विचारले जाणारे प्रश्न (FAQs)

- निष्कर्ष

🏠 माझी गोष्ट — कर्ज घेताना काय विचार केला होता

२०१० साल. पुण्यातील एका चांगल्या ठिकाणी मला ₹५५ लाखांचा ३ BHK मिळाला होता. माझ्याकडे ₹१० लाख डाउन पेमेंट होते आणि बँकेने ₹४५ लाख कर्ज दिले. EMI ₹३९,०५२ — तेव्हा माझ्या पगाराच्या जवळपास ४०%.

त्यावेळी मला वाटलं, “हे २० वर्षे चालायचं, म्हणजे मी ५४ वर्षांचा असेन तेव्हा हे कर्ज संपेल.” हे ऐकूनच जीव जड झाला. पण घर घेण्याचं स्वप्न पूर्ण झालं होतं, त्यामुळे मनाला समजावलं.

पण खरी बदलाची सुरुवात झाली ती एका आर्थिक सल्लागाराच्या व्याख्यानात. ते म्हणाले: “गृहकर्जाचे पहिले ७-८ वर्षे सगळ्यात महत्त्वाचे आहेत. या काळात तुम्ही जितके प्री-पेमेंट कराल तितके जास्त व्याज वाचेल.”

गृहकर्जात EMI चा मोठा भाग सुरुवातीच्या वर्षांत व्याजात जातो आणि मूळ रक्कम (Principal) खूपच कमी कमी होते. त्यामुळे सुरुवातीला केलेले प्री-पेमेंट सर्वाधिक फायदेशीर असते.

हे ऐकल्यावर मी घरी बसून माझ्या कर्जाचे Amortization Schedule पाहिले. पहिल्याच वर्षी ₹३९,०५२ × १२ = ₹४,६८,६२४ भरलेलो होतो — यातून मूळ रकमेचे फक्त ₹८०,००० इतकेच कमी झाले होते. बाकीचे जवळपास ₹३,८८,००० व्याज म्हणून गेले होते!

हे पाहून मी ठरवलं — आता जे शक्य होईल ते सगळं प्री-पेमेंटसाठी वापरायचं.

📚 प्री-पेमेंट म्हणजे काय? ते कसे काम करते?

प्री-पेमेंट म्हणजे तुमच्या नियमित EMI व्यतिरिक्त अतिरिक्त रक्कम कर्जाच्या मूळ रकमेकडे (Principal) भरणे. बँका साधारणतः या रकमेला “Part Payment” किंवा “Prepayment” असे म्हणतात.

प्री-पेमेंट कसे काम करते?

जेव्हा तुम्ही अतिरिक्त रक्कम भरता, ती थेट मूळ रकमेतून वजा होते. मूळ रक्कम कमी झाल्यावर पुढच्या महिन्यापासून व्याज त्या कमी झालेल्या रकमेवर लागते. याचा परिणाम दोन प्रकारे होऊ शकतो:

| पर्याय | EMI | कालावधी | फायदा |

|---|---|---|---|

| EMI कमी करणे | कमी होते | तोच राहतो | मासिक बोजा कमी |

| कालावधी कमी करणे | तीच राहते | कमी होतो | जास्त व्याज बचत |

आर्थिक तज्ञ नेहमी कालावधी कमी करण्याचा पर्याय सुचवतात कारण यात एकूण व्याज बचत जास्त होते. EMI कमी केल्यास दीर्घकाळ अधिक व्याज भरावे लागते.

प्री-पेमेंटवर शुल्क असते का?

RBI च्या नियमांनुसार, Floating Rate Home Loan वर कोणतेही प्री-पेमेंट शुल्क (Prepayment Penalty) नाही. Fixed Rate Loan वर मात्र काही बँका शुल्क आकारू शकतात. त्यामुळे कर्ज घेताना या अटी नीट वाचा.

माझे Floating Rate Loan असल्यामुळे मला प्री-पेमेंट करताना कोणताही अतिरिक्त खर्च नव्हता — ही माझ्यासाठी फार मोठी सोय होती.

💡 दरवर्षी एक अतिरिक्त EMI — माझी साधी पण शक्तिशाली युक्ती

माझ्या बँकेने सांगितले की किमान प्री-पेमेंट रक्कम एका EMI इतकी किंवा त्यापेक्षा जास्त असावी. माझी EMI ₹३९,०५२ होती. म्हणजे मला दर वर्षी एकदा तरी ₹३९,०५२ किंवा त्यापेक्षा जास्त रक्कम प्री-पेमेंट म्हणून भरायची होती.

सुरुवातीला मला हे जड वाटलं. पण मग मी एक साधी गणना केली:

- कर्ज: ₹४५ लाख | व्याजदर: ८.५% | कालावधी: २० वर्षे

- EMI: ₹३९,०५२

- दर वर्षी एक अतिरिक्त EMI = ₹३९,०५२ प्री-पेमेंट

- परिणाम: कालावधी जवळपास २०→१५ वर्षे (५ वर्षे कमी)

- व्याज बचत: ₹१५-१८ लाख अंदाजे

हे ऐकून डोळे उघडले. एका वर्षात एकच अतिरिक्त EMI — म्हणजे महिन्याला फक्त ₹३,२५४ जास्त बाजूला ठेवायचे. हे तर शक्य आहे!

मी हे कसे अंमलात आणले?

माझी पहिली समस्या होती की एकदम ₹३९,०५२ जमवणे कठीण जाई. मग मला एक कल्पना सुचली — माझ्या EMI खात्यात दर महिना छोटी रक्कम जमा करायची, आणि जेव्हा ती एका EMI इतकी होईल तेव्हा प्री-पेमेंट करायचे.

🏦 दर महिना ₹२,०००-₹३,००० जमा करण्याची माझी पद्धत

ही माझी सगळ्यात महत्त्वाची युक्ती होती. मी एक वेगळे खाते उघडले — माझ्याच बँकेत, ज्याला मी “EMI Saving Account” म्हणत असे. या खात्यातून माझी गृहकर्जाची EMI देखील जायची.

माझी मासिक बचत योजना:

ही जमा केलेली रक्कम Savings Account मध्ये ठेवू नका — ती वापरली जाण्याचा धोका असतो. एक वेगळे खाते उघडा किंवा Fixed Deposit मध्ये ठेवा आणि एका EMI इतकी रक्कम जमली की लगेच प्री-पेमेंट करा.

प्री-पेमेंट कधी करावे?

मी साधारणपणे मार्च-एप्रिलमध्ये (आर्थिक वर्ष संपताना) प्री-पेमेंट करायचो कारण:

- बोनस मिळतो

- वार्षिक बचत जमलेली असते

- Section 80C अंतर्गत कर लाभ मिळालेला असतो

- नवीन आर्थिक वर्षापासून कमी व्याजावर सुरुवात होते

🎁 बोनस रक्कमेचा हुशारीने वापर

प्रत्येक वर्षी बोनस मिळाल्यावर माझ्या मनात खूप आकर्षक पर्याय असायचे — नवीन गाडी, सुट्टी, इलेक्ट्रॉनिक्स… पण मी स्वतःशी एक नियम केला होता:

बोनसच्या किमान ५०% गृहकर्जाच्या प्री-पेमेंटसाठी. बाकी ५०% मला हवे तसे वापरायला मोकळा.

हा नियम खूपच प्रभावी ठरला. बोनस मिळाला की लगेच अर्धा भाग प्री-पेमेंटसाठी बाजूला काढायचो — उशीर केला तर खर्च होतो, हे मला माहीत होते!

माझ्या बोनस प्री-पेमेंटचे अंदाजे आकडे:

| वर्ष | बोनस (अंदाजे) | प्री-पेमेंट (५०%) | मासिक बचत | एकूण वार्षिक प्री-पेमेंट |

|---|---|---|---|---|

| २०११ | ₹४०,००० | ₹२०,००० | ₹२४,००० | ₹४४,००० |

| २०१२ | ₹५०,००० | ₹२५,००० | ₹३६,००० | ₹६१,००० |

| २०१३ | ₹५५,००० | ₹२७,५०० | ₹३६,००० | ₹६३,५०० |

| २०१४ | ₹६५,००० | ₹३२,५०० | ₹४८,००० | ₹८०,५०० |

| २०१५+ | वाढत गेला | वाढत गेला | वाढत गेला | ₹१ लाख+ |

तुम्ही पाहू शकता की पहिल्याच वर्षी ₹४४,०००चे प्री-पेमेंट माझ्या एका पूर्ण EMI पेक्षा जास्त होते! आणि हे दर वर्षी वाढतच गेले.

इतर अतिरिक्त उत्पन्नाचा वापर

बोनसशिवाय मी इतरही अतिरिक्त रकमा प्री-पेमेंटसाठी वापरल्या:

- टॅक्स रिफंड: IT Refund मिळाल्यावर लगेच प्री-पेमेंट

- LTA (Leave Travel Allowance): जेव्हा प्रवास केला नाही, तेव्हा ती रक्कम प्री-पेमेंटसाठी

- फ्रीलान्स इनकम: कधी कधी अतिरिक्त काम केले तर ती रक्कम थेट कर्जासाठी

- Birthday/Anniversary Gifts: मोठ्या रकमा मिळाल्या तर त्याही!

📊 संख्या बोलतात — खरे आकडे आणि परिणाम

सुरुवातीला माझ्या गृहकर्जाचा Amortization Schedule असा होता:

| तपशील | मूळ योजना (२० वर्षे) | प्री-पेमेंटनंतर (सुमारे १५ वर्षे) |

|---|---|---|

| कर्जाची रक्कम | ₹४५,०००,०० (₹४५ L) | ₹४५,०000,०० (₹४५ L) |

| व्याजदर | ८.५% | ८.५% (सरासरी) |

| EMI | ₹३९,०५२ | ₹३९,०५२ (तीच) |

| एकूण कालावधी | २४० महिने | ~१८० महिने |

| एकूण परतफेड | ~₹९३.७ लाख | ~₹७०.३ लाख |

| एकूण व्याज | ~₹४८.७ लाख | ~₹२५.३ लाख |

| व्याज बचत | — | ~₹२३ लाख+ |

फक्त नियमित प्री-पेमेंट करून मी जवळपास ₹२३ लाख व्याज वाचवले आणि ५ वर्षे आधी कर्जमुक्त होणार आहे. हे पैसे आता SIP मध्ये गुंतवायला मोकळे आहे!

प्री-पेमेंटचा गणित — एक सोपे उदाहरण

समजा तुमचे कर्ज ₹३० लाख, व्याजदर ८.५%, कालावधी २० वर्षे, EMI = ₹२६,०३५. जर तुम्ही दर वर्षी फक्त एक अतिरिक्त EMI म्हणजे ₹२६,०३५ भरलात:

- कालावधी: २० वर्षे → ~१५-१६ वर्षे

- व्याज बचत: सुमारे ₹१२-१५ लाख

- मासिक प्रयत्न: फक्त ₹२,१७० बाजूला ठेवणे (₹२६,०३५/१२)

🧠 तज्ञांचे सल्ले — प्री-पेमेंट करताना या गोष्टी लक्षात ठेवा

कर्जाच्या पहिल्या ५-७ वर्षांत EMI चा ७०-८०% भाग व्याजात जातो. त्यामुळे या काळात केलेले प्री-पेमेंट सर्वाधिक प्रभावी असते. उशिरा करण्यापेक्षा लवकर करा.

बँक दोन पर्याय देते: EMI कमी करा किंवा कालावधी कमी करा. नेहमी कालावधी कमी करा — यात एकूण व्याज बचत खूप जास्त असते.

प्री-पेमेंट करण्याआधी तुमच्याकडे किमान ३-६ महिन्यांचा Emergency Fund असायला हवा. आर्थिक सुरक्षा आधी, कर्ज फेड नंतर.

गृहकर्जाच्या मूळ रकमेच्या परतफेडीवर Section 80C अंतर्गत ₹१.५ लाखांपर्यंत कर सवलत मिळते. EMI मधून जे Principal जाते ते हिशेबात घ्या. प्री-पेमेंटवर हीच सवलत मिळते का ते तुमच्या CA कडून तपासा.

RBI च्या नियमांनुसार Floating Rate Home Loan वर प्री-पेमेंट शुल्क नाही. Fixed Rate वर शुल्क असू शकते. कर्ज घेताना हे नीट तपासा.

प्री-पेमेंट vs गुंतवणूक — काय करावे?

हा प्रश्न अनेकांना पडतो. उत्तर साधे आहे:

| परिस्थिती | काय करावे? |

|---|---|

| कर्जाचा व्याजदर > गुंतवणुकीचा परतावा | प्री-पेमेंट करा |

| गुंतवणुकीचा परतावा > कर्जाचा व्याजदर | गुंतवणूक करा |

| भावनिक शांततेसाठी | कर्ज आधी फेडा |

| Tax benefits आहेत | दोन्ही संतुलित करा |

मी ८.५% व्याजाचे कर्ज फेडणे आणि SIP मध्ये गुंतवणूक करणे — दोन्ही एकत्र केले. कारण दीर्घकालीन Equity SIP साधारण १२-१५% परतावा देते, पण कर्जाचे व्याज निश्चित ओझे असते.

बाहेरून अधिक माहितीसाठी RBI च्या अधिकृत FAQ पृष्ठावर प्री-पेमेंट नियम वाचा. तसेच Investopedia वर Prepayment संकल्पना समजून घ्या.

🚫 चुका ज्या मी केल्या — तुम्ही टाळा!

कर्ज घेतल्यावर पहिली दोन वर्षे मी काहीच प्री-पेमेंट केले नाही. “नंतर करू” म्हणत राहिलो. पण नंतर कळलं की त्या दोन वर्षांत ₹७-८ लाख व्याज गेलं आणि मूळ रक्कम फारच कमी कमी झाली. सुरुवात लवकर करणे खूप महत्त्वाचे आहे.

एकदा मी चुकून EMI कमी करण्याचा पर्याय निवडला. त्यामुळे माझी EMI ₹३९,०५२ वरून ₹३७,५०० वर आली — पण कालावधी तसाच राहिला. नंतर परत कालावधी कमी करण्याचा पर्याय घेतला. नेहमी बँकेला स्पष्ट सांगा: “Tenure reduction option निवडायचे आहे.”

सुरुवातीला एक-दोन वेळा प्री-पेमेंट केल्यावर मी बँकेकडून updated Amortization Schedule मागितली नाही. नंतर जेव्हा मागितली तेव्हा एका प्री-पेमेंटचा हिशेब बरोबर नव्हता. प्रत्येक प्री-पेमेंटनंतर लेखी पावती आणि Updated Schedule घ्या.

एका वर्षी मी माझ्या Emergency Savings मधून प्री-पेमेंट केले. त्याच वर्षी घरात वैद्यकीय खर्च आला आणि मला Personal Loan घ्यावा लागला — जो महाग होता. Emergency Fund कधीही वापरू नका.

२०१७-१८ मध्ये व्याजदर ७.५% पर्यंत खाली आले होते. मी माझे कर्ज Balance Transfer केले नाही कारण प्रक्रिया जड वाटली. नंतर कळले की Balance Transfer केले असते तर आणखी काही लाख वाचले असते. व्याजदर लक्षणीय कमी झाल्यास Balance Transfer विचार करा.

❓ वारंवार विचारले जाणारे प्रश्न (FAQs)

📖 वास्तविक उदाहरण — माझ्या मित्राची गोष्ट

माझा मित्र रमेश (नाव बदललेले) याने २०१५ मध्ये ₹६० लाखांचे गृहकर्ज घेतले. व्याजदर ९%, कालावधी २५ वर्षे. EMI ₹५०,३१४.

त्याने माझ्याकडून हा “Extra EMI” चा सल्ला ऐकला आणि सुरुवातीपासूनच अंमलात आणला. दर महिना ₹४,२०० बाजूला ठेवायचे आणि बोनसचा ५०% वापरायचा — वर्षाखेरी एक प्री-पेमेंट.

रमेशचा प्रवास (२०१५-२०२५):

रमेश दर महिना फक्त ₹४,२०० अतिरिक्त बाजूला ठेवतो — एका छोटी SIP इतकेच! पण या सवयीने त्याने ₹३० लाखांपेक्षा जास्त व्याज वाचवले आणि कर्जाचा कालावधी ११ वर्षांनी कमी केला.

🏁 निष्कर्ष — तुम्हीही हे करू शकता!

गृहकर्जाचा कालावधी कमी करणे हे कोणत्याही मोठ्या गुंतवणुकीचे किंवा जोखमीचे काम नाही. यासाठी फक्त एक शिस्त हवी — दर महिना थोडी रक्कम बाजूला काढायची, बोनस मिळाल्यावर अर्धा भाग प्री-पेमेंटसाठी द्यायचा.

माझ्यासारखी एक सामान्य नोकरदार व्यक्ती हे करू शकते, तर तुम्हीही नक्कीच करू शकता. आज सुरुवात करा — उद्यावर ढकलू नका. कारण प्री-पेमेंटचा सर्वाधिक फायदा सुरुवातीच्या वर्षांत होतो!

आजच तुमचे Loan Statement उघडा, Amortization Schedule तपासा आणि पहिले प्री-पेमेंट कधी करायचे ते ठरवा.

PaisaChikala वर अधिक मार्गदर्शन वाचा →

Prasad Govenkar is an accomplished enterprise architect with over 24 years of experience in the technology industry, specializing in telecom BSS solutions and large-scale digital transformation programs. Throughout his career, he has worked on complex systems, helping organizations design, build, and optimize technology platforms that drive business efficiency and growth.

Beyond his professional expertise, Prasad has a deep passion for personal finance, investing, and wealth creation. He is dedicated to simplifying financial concepts and making them accessible to everyday investors, especially in the Indian context.

Prasad is the voice behind finance-focused blogs such as InvestIndia.blog and PaisaChiKala.com, where he shares practical insights on:

Mutual funds and SIP investing

Tax planning and capital gains strategies

Long-term wealth creation

Financial discipline and money management

Stock market fundamentals

His approach blends analytical thinking with real-world experience, enabling readers to make informed and confident financial decisions.

Prasad strongly believes that financial literacy is the key to long-term prosperity and that consistent, disciplined investing can help anyone achieve financial independence—regardless of their starting point.